Spécificité des Français de l’Étranger, la fiscalité des Non-Résidents

En 2019 l’imposition des Français de France a radicalement changé grâce à la mise en place du prélèvement à la source (PAS). Dans un souci de simplification il était à l’origine prévu de faire converger la fiscalité des Non-Résidents percevant des revenus de source française (environ 470.000 contribuables) avec la fiscalité des Français résidents…. sans leur accorder toutefois le bénéfice des déductions auxquelles ont droit ces derniers.

Or cela aurait provoqué une hausse d’impôts pour une bonne partie des non-résidents, pour certains de 400%… Le gouvernement a donc fait marche-arrière. Par des amendements au projet de loi de Finances 2021, les parlementaires ont voté le maintien de la retenue à la source spécifique appliquée aux non-résidents. La commission des Finances de l’AFE, dont je suis membre, a clairement eu un rôle majeur d’alerte dans cette rectification.

En pratique après deux ans de rebondissements, les parlementaires ont conservé un système hybride pour les non-résidents qui a été mis en place pour les revenus à partir du 1er janvier 2021.

La résidence fiscale ne se choisit pas, elle découle de critères légaux ou conventionnels.

Comment déterminer son domicile fiscal ? | Service-public.fr

I° Les contribuables résidant en France sont imposables sur la totalité de leurs revenus de source française et de source étrangère. Ils sont concernés par:

- le prélèvement à la source (PAS) sur les revenus gérés par un collecteur (salaires, pensions, etc.). Le barème de l’IR de 2023 comprend huit tranches de 0 à 45% en fonction des revenus;

- des acomptes contemporains prélevés par l’administration fiscale sur leur compte bancaire mensuellement ou trimestriellement pour leurs revenus locatifs. Leur montant est calculé par l’administration fiscale sur la base du montant des revenus déclarés l’année précédente;

- des prélèvements sociaux qui sont des taxes sur les gains (revenus et plus-values) perçus par les personnes physiques domiciliées en France. Ces prélèvements servent à financer une partie de la sécurité sociale, des retraites et du RSA.

II° Pour les contribuables résidant à l’étranger, l’obligation fiscale est limitée à leurs seuls revenus de source française, imposables en France sous réserve des dispositions des conventions fiscales.

II° Pour les contribuables résidant à l’étranger, l’obligation fiscale est limitée à leurs seuls revenus de source française, imposables en France sous réserve des dispositions des conventions fiscales.

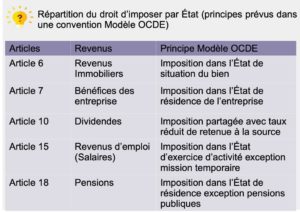

Les règles fixant le droit d’imposition de chaque État sont particulières à chaque catégorie de revenus (revenus immobiliers, bénéfice des entreprises, dividendes, salaires, pensions…). Il est impératif de déclarer les revenus de source française dans l’État de résidence car c’est à lui qu’il incombe d’éliminer la double imposition selon les règles de la convention fiscale éventuellement concernée.

> L’impôt des FDE a conservé ce système hybride faisant coexister RAS-NR et PAS:

- 1/ la Retenue à la source des Non-Résidents (RAS-NR) pour les revenus avec collecteur

- 2/ et le Prélèvement à la source (PAS) pour les autres revenus.

1/ La Retenue à la source (RAS-NR) spécifique: les traitements, salaires, pensions et rentes viagères, de source française restent soumis à une retenue en trois tranches. Barème 2023 pour les revenus annuels nets: 0% pour les revenus jusqu’à 16.050 €; 12% pour les revenus compris entre 16.050€ et 46.557€; 20% au-delà. Les taux de 0% et 12% sont libératoires de l’impôt sur le revenu. C’est à partir de 46.557€ que la tranche d’imposition n’est plus libératoire. En d’autres termes, seule la fraction des revenus supérieure à ce montant est prise en compte pour le calcul de l’IR au barème progressif avec application du taux moyen ou des taux minimums d’imposition.

2/ Le Prélèvement à la source (PAS) pour les autres types de revenus (fonciers par exemple): il s’appliquera avec une imposition au taux minimum, c’est-à-dire à 20% dès le premier euro, puis 30% à partir de 27.520€. Enfin, les non-résidents ont toujours la possibilité de faire un arbitrage fiscal en déclarant l’ensemble de leurs revenus mondiaux (case 8TM de la déclaration 2042C). Cet arbitrage qui leur permettra de se voir attribuer un taux moyen d’imposition calculé sur l’ensemble de leurs revenus mondiaux à partir du même barème progressif de l’IR que les résidents fiscaux en France ce qui peut entraîner une imposition inférieure à 20%. C’est seulement a posteriori que les justificatifs* pour obtenir le taux moyen seront demandés.

3/ Précision: pour les valeurs mobilières, les non-résidents seront taxés au prélèvement forfaitaire unique (PFU 12,80%).

4/ Enfin les Prélèvements sociaux: depuis le 1er janvier 2019, et pour mettre fin aux nombreux contentieux avec l’administration fiscale (issus notamment de la décision rendue le 26 février 2015 par la Cour de justice de l’Union européenne (CJUE 26/02/2015 aff. 623/13, Jurisprudence dite «De RUYTER»), le régime relatif aux prélèvements sociaux a été modifié. Ainsi, les personnes physiques qui relèvent d’un régime de sécurité sociale au sein de l’Espace Économique Européen (pays de l’Union Européenne + Islande, Norvège, Liechtenstein et Suisse) sont exonérées de CSG et de CRDS, si par ailleurs elles ne sont pas à la charge d’un régime obligatoire de sécurité sociale français. Ces personnes restent soumises au prélèvement de solidarité fixé à 7,5% affecté au budget de l’État (CGI art. 235 ter). La question de la pertinence et de la justification de ce prélèvement reste posée.

Les autres personnes physiques non résidentes en France mais vivant hors UE restent soumises aux prélèvements sociaux au taux de 17,2%. Ceci est parfaitement injuste d’autant qu’elles ne peuvent bénéficier des déductions accordées aux Français résidant en France.

*Le double de la déclaration de revenus souscrite dans votre État de résidence et la copie certifiée conforme de l’avis d’imposition émis par l’administration fiscale de cet État. Ces documents doivent être traduits en français.

Le compte Facebook de la Direction des impôts des non-résidents permet de suivre les évolutions fiscales et d’apporter des réponses aux nombreuses questions posées et aux besoins d’aide sur les démarches fiscales.

La complexité de l’imposition des FDE est source d’erreurs, même pour les collecteurs, et rend difficile la mise en place de simulateurs agréés, vu le montant budgétaire nécessaire pour un nombre réduit de personnes concernées… Attendez-vous donc à de nouvelles tentatives de convergence.